11 redenen waarom banken iets met social media zouden moeten doen (Deel 1)

Collega-blogger Matthijs van den Broek gooide met het artikel ‘11 redenen waarom social media tijdverspilling zijn voor banken’ de knuppel in het hoenderhok, zoals hij het zelf noemde. Jeffry Pilcher van The Financial Brand stelt in het oorspronkelijke artikel dat social media voor de meeste financiële instellingen – in ieder geval als marketing tool – in principe tijdverspilling zijn. Voor de liefhebbers is er er ook nog een artikel van Rob Garcia van de Lendingclub, die 7 redenen geeft waarom banken gefaald hebben met social media. De argumenten in het artikel van The Financial Brand zijn deels waar, maar het ligt mijns inziens allemaal wat genuanceerder. Misschien geven de genoemde 11 redenen juist aanleiding voor banken om juist wél iets te doen met social media. Mijn argumentatie hieronder (de eerste vijf redenen) beperkt zich overigens niet alleen tot het marketing vakgebied.

1 Bankiers zijn saai

Tja, de gemiddelde bankier draagt nog steeds een kostuum met stropdas of een mantelpakje, maar hoeft daarmee niet saai te zijn. De bankier kan social media uitstekend gebruiken in zijn dagelijks werk, om zichzelf te profileren, kennis- en/of ervaring te delen of in contact te komen met nieuwe klanten. Even een paar voorbeelden.

Stel je bent relatiemanager en je kan nog wel een paar nieuwe klanten gebruiken. Gebruik LinkedIn om je bestaande relaties in kaart te brengen en krijg daarmee toegang tot het netwerk van jouw relaties. Heb je een oogje op een bepaalde prospect en deze blijkt in het netwerk van je relatie te zitten, dan kan jouw relatie fungeren als ambassadeur en je introduceren bij de prospect. De theorie van six degrees of seperation in de praktijk!

Stel je bent sectorspecialist bij een bank en je wilt een nieuw sectorrapport uitbrengen. Allereerst houd je als sectorspecialist al een blog bij en Twitter je regelmatig. Je wilt je immers als specialist profileren en als autoriteit op je vakgebied gezien worden. Je kan je connecties op LinkedIn en volgers op Twitter betrekken bij het schrijven van het nieuwe sectorrapport. Luister, leer en co-creëer zo je sectorrapport.

Reality check: gebruik social media om jezelf als bankier te profileren. Je kan social media prima gebruiken voor de marketing van het merk ik.

2 Bankieren is saai

Ik heb Jeroen Smit wel eens horen zeggen dat banken een nutsfunctie vervullen. Als het om de core business van banken gaat – geld aantrekken van mensen met teveel geld, geld uitlenen aan mensen met te weinig geld en geld van A naar B brengen – dan klopt dat tot een zekere hoogte. Qua brandappeal zal een zakelijke dienstverlener met een nutsfunctie – niet alleen banken, maar bijvoorbeeld ook energiemaatschappijen – het niet snel winnen van producenten zoals Coca Cola en Apple.

Niettemin moeten banken streven naar een optimale customer experience, waarbij de loyaliteit aan het merk in belangrijke mate wordt bepaald tussen de interactie tussen bank en klant. Social media spelen daarbij een belangrijke rol. In het boek Socialnomics en de bijbehorende video Social Media Revolution 2 constateert Erik Qualman dat social media een fundamentele verschuiving te weeg brengt in de manier waarop we met elkaar communiceren. De nieuwe manier van communicatie wordt opgelegd door jou, jij als individu, als internetgebruiker en niet door de (grote) ondernemingen. Als ondernemingen jou serieus nemen, dan moeten ze ook social media op een juist manier toepassen. Daar ligt voor banken natuurlijk een uitdaging, niet zozeer vanwege de wellicht saaie eigenschappen van hun producten en diensten, wel vanwege de natuurlijke terughoudendheid als gaat om te innoveren.

Reality check: als de klanten van banken steeds meer hun tijd doorbrengen op social media, waarom zou een bank daar dan van moeten wegblijven? Social media lenen zich namelijk uitstekend voor een dialoog en interactie.

3 Mensen hebben geen tijd voor banken

Aansluitend op de laatste reality check zou je de vraag kunnen stellen of banken wel de interactie met hun bank moeten aangaan. Jeffry stelt namelijk in zijn artikel dat banken naar minder interactie moet streven, in plaats van meer. Dat klinkt raar uit de mond van iemand met een marketing achtergrond. Een onderneming met een goede marketingstrategie verzamelt continue insights bij haar klantengroep met als uiteindelijk doel de dienstverlening te verbeteren. Daar waar banken in het verleden te vaak voor hun klant dachten, zoeken ze onder andere via social media de klant op om hen om hun mening te vragen. Eerlijk is eerlijk, vaak gaat het nog om online klantenpanels. Zo hebben zowel ABN AMRO als ING online klantenpanels. De Spaanse bank Banco Sabadell lanceerde begin dit jaar BS Idea, een crowdsourcing-platform voor ideeën van klanten en medewerkers. Inmiddels hebben deze samen ruim 2.500 ideeën ingebracht. Met deze ideeënbus 2.0 gaat het niet zozeer om radicale innovatieve ideeën, maar ideeën waarmee Banco Sabadell haar dienstverlening kan verbeteren. Lees hier meer over customer experience en social media bij Banco Sabadell. De Britse online bank introduceerde vorig jaar Talking Point en zeer onlangs Beta Lab, waarmee ze klanten betrekt bij de ontwikkeling.

Reality Check: klanten willen niet meer tijd besteden aan hun bankzaken dan strikt noodzakelijk, maar zijn wel bereid met banken mee te denken over de verbetering van de dienstverlening. Social media bieden de juiste tools om nog beter te luisteren naar klanten, te leren en de dienstverlening aan te passen.

4 Internetgebruikers hebben accounts te over

We zijn inderdaad allemaal maar erg druk met social media. We zijn lid van meerdere social networks, we twitteren erop los en checken met FourSquare zoveel mogelijk in om uiteindelijk mayor te worden. Voor sommige zal het Multiple Social Network Syndrome als haar intrede hebben gedaan. Hoeveel aandacht wil je dan nog (extra) besteden aan social media initiatieven van financiële instellingen? Mijn antwoord daarop is: relevantie. Zolang hetgeen je onderneemt op social media vlak relevant is voor je klant, dan zal je klant daar waarschijnlijk ook tijd voor willen vrijmaken. Dat geldt overigens niet alleen voor banken, maar ook voor andere ondernemingen. Het is evident dat niet iedere bank op een goede manier met social media omgaat. Maar dat is nog geen reden om social media initiatieven van banken in het algemeen als tijdverspilling te zien. Ik noemde al Banco Sabadell als voorbeeld van een bank die goed met social media omgaat. In Ierland is de Ulster Bank een community begonnen voor startende ondernemers. Smallbusinesscan.com heeft in minder dan een jaar tijd 6.000 leden, die elkaar helpen bij allerlei praktische zaken waar ze als starter tegen aan lopen. Ron Immink, van Smallbusinesscan.com, vertelde mij onlangs dat de user-generated content gebruikt wordt om een startup knowledgde centre op te zetten en de content voor medewerkers van de bank tot een beter begrip van de doelgroep leidt. Is het een succes? Om met de woorden van Ron te spreken: “It’s a roaring success.”

Reality check: consumenten en ondernemers hebben alleen oprechte interesse in de activiteiten van banken op social media vlak als er sprake is van relevantie.

5 Banken hebben de verkeerde motieven om iets met social media te doen

Ook dat dat zal in de praktijk wel eens voorkomen. Als banken social media gebruiken om erbij te horen, hetgeen ik zou willen kwalificeren als geleend imago, dan hebben ze inderdaad de verkeerde motieven. Maar de banken die herkennen dat social media een fundamentele verschuiving veroorzaken in de manier waarop we communiceren en daar goed mee omgaan, zullen met social media ook nieuwe kansen kunnen creëren.

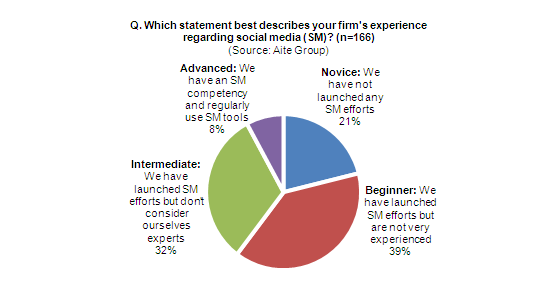

Een recent onderzoek van Aite Group en EFMA onder 166 financial services exectives in de VS en Europa leert dat zeker de helft van financiële instellingen zichzelf nog als beginner ziet als het gaat om social media.

Het is niet uit te sluiten dat ze daardoor nog wel eens de verkeerd motieven hebben om iets met social media te doen. Voor de beginners is luisteren naar je klant misschien wel de belangrijkste motivatie om social media serieus te nemen. Doordat het vertrouwen in financiële instellingen de afgelopen jaren is afgenomen, gaan consumenten en ondernemers steeds vaker af op de mening van anderen. Volgens een recent onderzoek van Boer & Croon is 50% van de respondenten het eens met de stelling aanbevelingen van anderen wegen zwaar bij mijn beslissingen. Ook het volgende valt te lezen in het rapport: “Men wil meer extern inhoudelijk advies en kennis, men checkt meer met vrienden en familie en men denkt in toenemende mate zelf net zo goed met financiële zaken om te kunnen gaan als de adviseur van de bank.” Het internet helpt ze daarbij. Consumenten en ondernemers gebruiken steeds meer social media als uitlaatklep voor hun ongenoegen. Denkt daarbij aan fora, (micro)blogs, sociale netwerken, et cetera. Vroeger uitte je je ongenoegen over je bank of verzekeraar op een verjaardagsfeestje, maar verliet de word of mouth meestal het feestgedruis niet. Vooral Twitter is tegenwoordig een populair medium om je klacht te uiten. De meningen over banken, verzekeraars en hun producten en diensten liggen op straat. Is dat een bedreiging? Niet als je naar de meningen luistert, erop reageert en je producten, diensten en organisatie erop aanpast. Is het een kans? Ja zeker, het levert fantastische customer insights op, inzichten die je samen met je klanten kunt omzetten in nieuwe- en verbeterde producten en diensten (crowd sourcing en co-creation).

Reality check: voor veel ondernemingen is social media nog betrekkelijk nieuw, zeker voor financiële instellingen. Er valt dan ook nog veel te leren. Veel financiële instellingen zijn begonnen met luisteren. Ze volgen wat er over hun merk, producten en diensten op internet gezegd wordt. Met het luisteren, door zogeheten web care teams, komt het wel goed. Het zou mooi zijn als banken en verzekeraars de noodzakelijke veranderingen in hun sector samen met hun klanten realiseren en daarbij de kracht van interactie via social media gebruiken.

Tot zover de eerste 5 redenen waarom banken iets met social media zouden moeten doen. Benieuwd naar de overige 6 redenen? Hou Marketingfacts de komende week in de gaten. Deel 2 volgt snel.

Met 25+ jaren ervaring in de financiële sector heeft Pascal vele facetten van deze boeiende sector, die altijd in beweging is, gezien. Verandering is een belangrijke constante die voortdurend om innovatie vraagt, soms incrementeel, soms radicaal. Vanuit zijn passie voor innovatie streeft hij voortdurend, altijd vanuit het perspectief van de klant, naar een betere financiële dienstverlening voor consumenten en bedrijven. Dat kan zijn aan de ‘voorkant’, dus bouwen aan onderscheidende customer journeys (o.a. propositie-ontwikkeling). Of aan de ‘achterkant’, waar processen en technologie een belangrijke bijdrage leveren aan de uiteindelijke customer experience. Daarnaast heeft hij in het verleden als strategie consultant bij Capgemini Invent en digital officer bij VvAA belangrijke bijdragen geleverd aan visie-ontwikkeling, digitale strategieën en -transformaties. Tot voor kort was hij verantwoordelijk voor personalisation bij ING Business Banking. Met zijn persoonlijke blog www.finno.nl als instrument volgt hij de ontwikkelingen op het vlak van innovatie in de financiële sector op de voet. Door zijn ruime ervaring in de financiële sector heeft hij kennis van en ervaring in de volgende domeinen (niet uitputtend): informal investment, kredietverlening, social media, (digital)marketing, werkkapitaaloptimalisering, e-commerce, (hyper)personalisation, verzekeringen, (digital) strategie, digital customer experience. Pascal schrijft op persoonlijke titel.

Ik ben het met bovenstaande geheel eens en niet alleen voor banken. Ook verzekeraars kunnen door het inzetten van social media de customer experience vergroten.

Wel denk ik dat het voor financiële instellingen extra belangrijk is om eerst een goede strategie op te stellen voordat je actief met social media bezig gaat.

Een extra kanaal om naar je klanten te luisteren en je product te verbeteren. Webcare dus, om in Social media termen te blijven. De rest vind ik wat vergezocht en ik neig dus naar verspilling van tijd/geld.

Mooi verhaal Pascal! Goed om te lezen dat jij ook meer van de glas half vol benadering bent; daar ontbrak het in het Amerikaanse origineel aan wat mij betreft. Later deze week geef ik een update van het project Starterscommunity van de Rabobank op dit forum, daar zul je veel in herkennen verwacht ik!

Hoi Tony,

Ik onderschrijf wat je zegt. Financiële instellingen, maar ook andere ondernemingen, moeten zich bewust zijn van de ontwikkelingen op het vlak van social media. Eens dat ondernemingen een social media strategie moeten hebben, maar niet zo zeer op zich zelf staand, maar als onderdeel van de ‘reguliere’ strategie(ën) . In Deel 2 zal kom ik erop terug. De titel van het artikel is overigens bedoeld als knipoog naar het oorspronkelijke artikel waarop ik reageer.

Pascal, helemaal eens. Is een mooie taak om het allemaal concreet te maken. Veel van de artikelen en blogs zijn nog steeds heel erg “awareness” in plaats van demonstreren wat er kan en waarom dat nu zou moeten, vind je niet?

Tony

@dagboekbankier