11 redenen waarom banken iets met social media zouden moeten doen (Deel 2)

Twee weken geleden verscheen deel 1 van mijn reactie op een artikel van Jeffry Pilcher van The Financial Brand. Hij stelt in het oorspronkelijke artikel dat social media voor de meeste financiële instellingen – in ieder geval als marketing tool – in principe een tijdverspilling zijn. De argumenten in het artikel van The Financial Brand zijn deels waar, maar het ligt mijns inziens allemaal wat genuanceerder. Misschien geven de genoemde 11 redenen juist aanleiding voor banken om wel iets te doen met social media. Mijn argumentatie beperkt zich overigens niet alleen tot het marketing vakgebied. Vandaag deel 2 van mijn artikel. De titel van dit tweeluik is overigens een knipoog naar het eerdere artikel van Matthijs van den Broek op Marketingfacts over ‘11 redenen waarom sociale media tijdverspilling zijn voor banken’. En voor al die mensen die niet bij een financiële instelling werken. Ook voor jullie kan het artikel interessant zijn. Ik ga verder, waar ik in mijn vorige artikel ben opgehouden: reden zes.

6. Banken meten op een nietzeggende manier

In het eerder aangehaalde onderzoek van Aite Group en EFMA staat dat de helft van financiële instellingen zichzelf nog als beginner ziet als het gaat om social media. De onervarenheid met social media zal er ook vaak de reden van zijn dat het uiteindelijke succes van het toepassen van social media op een verkeerde manier gemeten word. Het moge duidelijk zijn dat het aantal pageviews of fans tellen inderdaad nietszeggend is. Er moet uiteraard naar de return on investment (ROI) van social media gekeken worden. Nu ben ik op dat vlak geen expert. Maar als we social media zien als onderdeel van de marketingmix, dan moeten we de ROI van social media meten zoals we ook de ROI van andere marketinginstrumenten meten. In dat kader zou ik drie indicatoren willen introduceren: omzet, kosten en merkwaarde. Het boek Marketing 3.0 van Philip Kotler inspireerde mij tot deze 3 indicatoren. Social media zou meetbaar aan één of meerdere van deze indicatoren moeten bijdragen.

Zorgt de toepassing van social media in de marktingmix tot hogere omzet uit (nieuwe) marktkansen? Bijvoorbeeld omzet die logischerwijs voortkomt uit acquisitie, retentie en cross-sell. Zorgt de toepassing van social media tot lagere kosten? Als klanten via allerlei communities mond-op-mond reclame maken voor je producten dan kunnen de reclamekosten aanzienlijk worden beperkt. Co-creatie kan tot lagere productieontwikkelingskosten leiden. Online helpfora, zoals bijvoorbeeld Apple Discussions, kunnen kosten voor helpdesken terugdringen.

Zorgt de toepassing van social media toet een hogere merkwaarde van de onderneming? In de marketing draait alles om merkreputatie. Zoals Kotler zegt: “Als twee producten van gelijke kwaliteit zijn, zullen mens geneigd zijn het product te kopen dat de sterkste merkreputatie heeft.” Social media zijn van grote invloed op de merkreputatie van een onderneming. Ik denk dat ik aan één woord genoeg heb om dit te beargumenteren: T-Mobile.

7. Banken zijn risicomijdend

Financiële instellingen zijn inderdaad over het algemeen risicomijdend en staan niet te boek als meest innovatieve instellingen. Social media zijn nog vrij nieuw voor financiële instellingen. Onbekend maakt onbemind, zeker bij de top van financiële instellingen, maar ook bij andere traditionele ondernemingen. Ik haal graag de achterflap van Menno Lanting’s boek Connect! aan:

“LinkedIn, Twitter, Facebook, YouTube en Hyves: miljoenen mensen zijn virtueel met elkaar verbonden. We leven in een open en onbegrensde wereld van samenwerken, creativiteit en communicatie. De macht over de markt verschuift van bedrijven naar sociale netwerken. Bedrijven verliezen de binding met klant en medewerker. Binnen deze organisaties moet dan ook een omslag plaatsvinden: van gesloten, hiërarchisch en onpersoonlijk naar open, authentiek en verbonden.”

Het moge duidelijk zijn, de wereld om ons heen verandert. Social media in het algemeen en sociale netwerken in het bijzonder zijn een belangrijk onderdeel van die veranderingen.

Reality check: iedere onderneming en dus ook financiële instelling moet de impact van social media serieus nemen. Durf te experimenteren en fouten maken. Het is de enige manier om ervaring met social media op te doen.

8. Bankiers zijn control freaks

De behoefte naar controle hangt uiteraard samen met het eerdergenoemde risicomijdende gedrag. Bij innovatieve initiatieven staan de afdelingen Compliance en Legal vooraan in de rij van control freaks. Een mooi voorbeeld hiervan is de Twitterpagina van Citi. De pagina wordt opgesierd met disclaimers.

Uit eigen ervaring weet ik dat de grootste uitdaging vaak ligt in het overtuigen van de compliance officers en de juristen. Onterecht is men vaak bang voor de conversaties op het internet over het merk de producten en diensten. Niettemin konden we bij ABN AMRO wel experimenteren met Second Life, het ondernemersnetwerk Flametree opzetten (gestopt vanwege kostenbesparingen) en een webcare team realiseren. Sinds vorige week is het ook mogelijk om voor bepaalde producten en diensten van ABN AMRO via LinkedIn recommendations te geven.

Reality check: join the conversation en ga online de dialoog aan met je klanten. Praten over je merk, producten en diensten doen ze toch wel. Dus dan kan je maar beter deel uitmaken van de conversatie. Maar zie de conversatie niet als bedreiging, maar als kans.

9. Gebrek aan communicatie (intern)

Jeffry schetst terecht in zijn artikel dat het krom is dat financiële instellingen iets met social media willen doen, maar vervolgens hun eigen medewerkers de toegang op het werk tot social media ontzeggen. Medewerkers moeten uiteraard ook tijdens werktijd deel uit kunnen maken van de conversatie op social media. Maar het is vaak de angst die regeert, angst voor dalende arbeidsproductiviteit, angst dat medewerkers de verkeerde of slechte dingen zeggen over hun eigen organisatie.

Volgens een recent onderzoek van Forrester is deze angst niet geheel onterecht. Bijna de helft van de informatiewerkers spreken waarschijnlijk negatief over hun bedrijf en minder dan een derde promoot zijn eigen bedrijf. Er is echter ook nog goed nieuws. Van de medewerkers die social media gebruiken, zijn de resultaten omgekeerd. Bijna de helft promoot zijn eigen bedrijf en slecht 22% spreekt negatief over het eigen bedrijf. Je kunt hier de volgende conclusie uit trekken. Als de medewerkers tevreden zijn over hun eigen bedrijf, dan kunnen ze via social media de ultieme ambassadeurs zijn voor het merk.

Niet iedere medewerker binnen een financiële instelling zal social media even snel omarmen. Natuurlijk maken medewerkers in hun vrije tijd regelmatig gebruik van social media, maar velen zijn misschien nog te kwalificeren als rookie en moeten nog de kracht van social media ontdekken. Voor hen zelf en voor hun organisatie. Als financiële instellingen de ontwikkelingen ten aanzien van social media serieus nemen, dan kan het dus geen kwaad om mensen ook intern ervaring op te laten doen met social media. Het gaat daarbij natuurlijk niet alleen om het opdoen met ervaring. Social media kan intern vooral ingezet worden om mensen hun werk beter te laten doen.

Hoe zit het met de ervaringen met social media voor intern gebruik? Menige financiële instelling maakt al gebruik van Yammer, een afgesloten sociaal netwerk voor organisaties. Yammer had in eerste instantie veel weg van Twitter, maar evolueert steeds meer naar een zogeheten collaborative working environment. Je kan microbloggen, bestanden delen, groepen starten, samenwerken met partners buiten je organisatie, et cetera. In Nederland zijn – voor zover ik weet – onder andere de Rabobank, ING en ABN AMRO al actief met Yammer. Niet zo zeer officieel, maar doorgaans vanuit eigen initiatief van medewerkers ontstaan. Bij Deutsche Bank hebben ze Yammer vervangen voor een eigen platform ‘The Wire’, nadat de bank het met Yammer niet eens kon worden over de veiligheid. Momenteel is Favela Fabric bij zowel ABN AMRO (Arena) als AEGON (AEGON Plein) betrokken bij het opzetten van een intern co-creatieplatform.

Reality check: medewerkers van financiële instellingen kunnen tijdens werktijd heel verstandig omgaan met social media. Ontzeg ze niet de toegang, maar moedig het gebruik van (interne) social media aan. Het kan overigens geen kwaad om een soort van social media statuut op te stellen voor je medewerkers, zodat ze zorgvuldig met social media omgaan als het gaat om het communiceren over het merk, de producten en diensten. Niet iedereen beschikt over goede communicatieve- en/of public relations vaardigheden.

10. Actief zijn op social media is niet eenvoudig

Het is inderdaad niet eenvoudig om actief te zijn op social media. Financiële instellingen die onbezonnen van start gaan met social media, komen ongetwijfeld van een koude kermis thuis. Begin dus niet een Twitter account om vervolgens ouderwets te zenden (reclame maken voor producten en vacatures plaatsen). Maak geen Facebook-pagina en wacht vervolgens af tot de fan’s vanzelf komen. Wil je social media gebruiken om relaties met (mogelijke) klanten op te bouwen, dan zal je daarin moeten investeren. Het is vaak eerst geven voordat je kan ontvangen. Bedenk overigens dat veel internetgebruikers vaak een afwachtende houding hebben en eerder lurkers zijn, dan contribuanten aan user-generated content. Je zal gebruikers van social media voortdurend moeten uitnodigen en prikkelen om een bijdrage te leveren.

Heb je als financiële instelling een eigen community of een fanpagina of een groeppagina binnen een social network, dan moet je de community wel managen. Hans Schepers deelde onlangs al op Marketingfacts zijn ervaringen met het hebben van een eigen community: de Rabo Starterscommunity. Ik herhaal nog even één van zijn aanbevelingen: onderschat de investering in tijd niet.

Met deze aanbeveling ben ik het geheel eens. Vanuit mijn eigen ervaring met het het opzetten van Flametree, het inmiddels beeindigde online netwerk voor ondernemers, weet ik dat je ongelooflijk veel energie moet steken in het activeren van een community. Houd daarbij de 1/9/90 regel in het acherhoofd (1% = power users, 9% = casual contributors, 90% = lurkers). Zeker in een beginstadium moet je veel aandacht besteden aan je power users. Lessons learned met betrekking tot Flametree vind je hier.

Reality check: ik herhaal graag dat financiële instellingen die onbezonnen van start gaan met social media, ongetwijfeld van een koude kermis thuiskomen. Het hebben van een community of deelnemen aan communities, social networks of andere social media vraagt veel tijd.

11. Het is niet gratis, maar kan veel waarde opleveren.

Ik ben het helemaal eens met Jeffry, dat de volgende argumenten niet opgaan: ‘As long as it’s awesome, people will find it’ en ‘If you build it, they will come’. Bij de vorige reden gaf ik al aan dat een juiste toepassing van social media veel tijd vraagt. En tijd kost geld. Nog even los van de investeringen die je doet in het hebben van eigen communities.

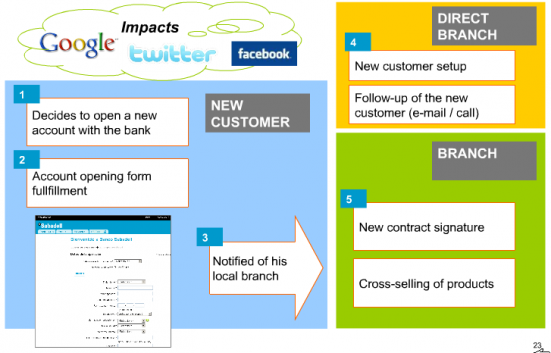

Ik haal graag nog een keer het voorbeeld van Banco Sabadell aan. Banco Sabadell gaat uit er vanuit dat een positieve beeldvorming over het merk en haar producten en diensten in social media de verkoop stimuleert. Ze verwachten dat consumenten onder invloed van Google, Twitter, Facebook, en dergelijk online een rekening openen. In het after sales proces daarna, worden zowel een lokale bankfiliaal als de directe kanalen betrokken. Dit alles met als doel om uiteindelijk de cross sell te verhogen.

De filosofie van Banco Sabadell lijkt haar vruchten af te werpen. Dit jaar wordt 75% van de transacties online gerealiseerd. De bank verwacht dat dit in 2011 stijgt naar 90%. Ook de acquisitie van nieuwe klanten gaat steeds meer online. Nu is dat 3% van het totaal en in 2011 wil de bank 30% van haar klanten online acquireren.

Reality check: er bestaat niet zoiets als een free lunch. Maar met de juiste aandacht kan social media veel waarde creëren.

Ik ben aan het slot van dit tweeluik gekomen. Op mijn eerste deel kreeg ik een reactie van Jeffry Pilcher, waarin hij zijn artikel nuanceerde:

“The article said it is a waste for MOST banks and credit unions. It did not say “social media is useless.” Smaller financial institutions don’t have the resources available to tackle the issues outlined in the article. It’s about priorities and opportunity cost. There are simply other things small marketing departments need to be worrying about than social media”…“I believe it is reckless and irresponsible to tell ALL banks and ALL credit unions — regardless of their size, regardless of their priorities, regardless of what they are/aren’t doing well today — that they MUST be experiment with- and be involved in social media.”

Hoe het ook zij, financiële instellingen staan nog aan het begin als het als het gaat om het toepassen van social media. De belangrijkste aanbeveling die ik zou willen geven is: neem social media serieus. Om de woorden van Erik Qualman nog maar eens te herhalen: “social media brengen een fundamentele verschuiving te weeg in de manier waarop we met elkaar communiceren.” De belangrijkste stakeholders binnen financiële instellingen, die daar nog van overtuigd moeten worden zijn misschien wel de Raden van Bestuur. Zij behoren immers vaak niet tot generatie Y of generatie Z. Voor iedereen die het eens is met mijn argumentatie dat banken (lees: financiële instellingen) iets met social media zouden moeten doen. Spread the word!

Met 25+ jaren ervaring in de financiële sector heeft Pascal vele facetten van deze boeiende sector, die altijd in beweging is, gezien. Verandering is een belangrijke constante die voortdurend om innovatie vraagt, soms incrementeel, soms radicaal. Vanuit zijn passie voor innovatie streeft hij voortdurend, altijd vanuit het perspectief van de klant, naar een betere financiële dienstverlening voor consumenten en bedrijven. Dat kan zijn aan de ‘voorkant’, dus bouwen aan onderscheidende customer journeys (o.a. propositie-ontwikkeling). Of aan de ‘achterkant’, waar processen en technologie een belangrijke bijdrage leveren aan de uiteindelijke customer experience. Daarnaast heeft hij in het verleden als strategie consultant bij Capgemini Invent en digital officer bij VvAA belangrijke bijdragen geleverd aan visie-ontwikkeling, digitale strategieën en -transformaties. Tot voor kort was hij verantwoordelijk voor personalisation bij ING Business Banking. Met zijn persoonlijke blog www.finno.nl als instrument volgt hij de ontwikkelingen op het vlak van innovatie in de financiële sector op de voet. Door zijn ruime ervaring in de financiële sector heeft hij kennis van en ervaring in de volgende domeinen (niet uitputtend): informal investment, kredietverlening, social media, (digital)marketing, werkkapitaaloptimalisering, e-commerce, (hyper)personalisation, verzekeringen, (digital) strategie, digital customer experience. Pascal schrijft op persoonlijke titel.

Hallo Pascal,

Mooi artikel, wellicht vind je het leuk te weten dat AEGON Bank net een social media initiatief is gestart: http://www.mijnwoonportaal.nl , een portaal om je huis op een gemakkelijke manier centraal op alle social media portalen als Twitter, LinkedIn en facebook te zetten en waar iedereen gratis aan kan deelnemen.

Banken moet leren om via social media te communiceren en vandaar dat we dit aanbieden, voor beter social media contact en inzage wat er bij onze klanten leeft.

Een goede analyse het element dat ik mis, is de vrees voor publicitaire impact.

Financiële dienstverleners waren nooit enthousiast als een journalist zich meldde aan de voordeur. Werden zelfs panisch als een reporter zich opstelde bij de achterdeur en het idee om zelf de media op te zoeken werd van menige vergadertafel geveegd.

Social media laten gebruiken door personeel, of het nu twitteren onder werktijd is of welke ander platform met professionele intentie, betekent dat informatie meteen zichtbaar is voor de buitenwereld of heel snel zichtbaar te maken is. Die informatie kan door journalisten worden gelezen en worden gebruikt en het zijn de potentiële vragen van die journalisten die de bankiers zenuwachtig maken.

Daarnaast is online het onderscheidt tussen journalist en rekeninghouder in de online omgeving slecht te maken. Als iedere rekeninghouder zich als journalist kan gedragen, is het hek van de dam.

Natuurlijk is dit een verkeerde houding, maar wel de realiteit. Het zal vanzelf veranderen, maar het gevaar bestaat dat er dan inmiddels – vanuit social media networks – andere partijen primaire bancaire functies hebben overgenomen.

@Richard.

Wat zijn die ‘primaire functies’ en zou dat in alle gevallen erg zijn?