Carrier billing: de oplossing voor mobiel betalen?

Veelvuldig heb ik de intentie een impulsaankoop te doen via mijn mobiele telefoon, tablet of werklaptop onderweg in de trein, op kantoor of in het park. Helaas voor menig webwinkelier komt mijn bestelling uiteindelijk niet tot stand. Waarom niet? Omdat ik mijn ABN-Amro e.dentifier thuis naast mijn desktop heb liggen.

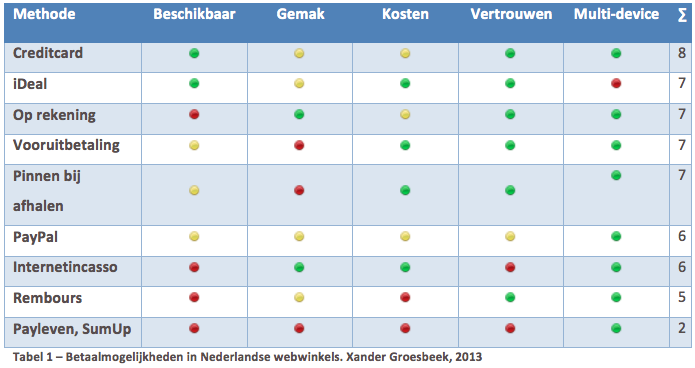

Tijd daarom voor een inventarisatie van alle veelvoorkomende betaalmogelijkheden in de Nederlandse webwinkel. Wat zijn eigenlijk mijn alternatieven? De negen meest voorkomende methoden scoor ik op beschikbaarheid, gebruiksgemak, gebruikskosten, betrouwbaarheid en multi-device toegankelijkheid. Iedere positieve score beloon ik daarbij met twee punten, een gemiddelde met één en een negatieve score ontvangt nul punten. Zie de tabel voor de uitkomsten.

Wat blijkt? Geen van de betaalmethode behaalt de perfecte score van tien. De extra kosten en noodzaak om publiekelijk mijn creditcard te trekken, weerhouden mij om deze te gebruiken voor mijn betaling. En alhoewel ik fan ben van op rekening betalen, zijn er, begrijpelijk, maar weinig webwinkels die deze methode aanbieden.

Nog geen geschikte oplossing

Voor betalingen aan een webwinkel daarentegen ben ik afhankelijk van de negen eerder genoemde betaalmethoden. De creditcard brengt meerkosten met zich mee, vooruitbetalen vertraagt, terwijl op rekening betalen weinig geaccepteerd wordt. En iDeal? Wel het moge duidelijk zijn: die is voor mij – ook niet in de nieuwe vorm (demo) – geen optie als ik niet thuis achter mijn PC zit. Ondanks een 'geslaagd experiment' met bol.com is er bij ABN Amro en de Rabobank nog altijd geen geschikte mobiele oplossing voor iDeal. Knab vernieuwde recent haar mobiele app die het mogelijk maakt om direct iDeal betalingen te maken tot een bedrag van 250 Euro, zonder tussenkomst van de cardreader.

Het ontbreekt helaas aan één aanpak van mobiel iDeal. In het 'Position paper mobiel betalen 2013' zegt Thuiswinkel.org hierover: “[…] Ook verschilt de implementatie en daarmee mogelijk het gebruiksgemak per bank. Een gecoördineerde aanpak is noodzakelijk om het publiek in één keer goed voor te lichten.”

Discussie met een telco-boer

Mijn bevindingen leidde tot een geanimeerde discussie tijdens een bezoek aan een mobiele telecomaanbieder. Zo spraken we over de verre vooruitgang van het mobiel betalen in het continent Afrika, waar beltegoed de traditionele bankrekening vervangt en gebruikers zelfs via het providermenu van een Nokia 3310 geld kunnen overmaken. In Nederland hebben de verschillende providers dit al eens geprobeerd, maar deze pogingen waren gericht op C2C; “betaal je vriend direct het verschuldigde barbequegeld terug”. En juist deze terugkerende betalingen kan ik ook prima met mijn ABN-app maken: eenmaal een betaling gedaan, kan ik 18 maanden lang aan hetzelfde rekeningnummer een bedrag overmaken zonder tussenkomst van de e.dentifier.

Carrier billing

“Waarom bestaat er in Nederland nog geen carrier billing?”, luidde mijn vraag. Immers: telecomaanbieders beschikken over betalinggegevens en alle mogelijke NAW-gegevens (postpaid), hebben het maandelijks incassoproces al ingeregeld, en genieten naar het uitziet voldoende vertrouwen van de consument. Een concreet antwoord kreeg ik niet, maar de te bouwen interface en geringe marges leken de meeste interne weerstand op te roepen. Mijns inziens biedt carrier billing juist veel kansen voor de telco's; de inkomsten van de meeste telco's lopen immers terug.

Voorzichtig komen er op de Westerse markt enkele carrier billing initiatieven van de grond. Het mobile carrier billing platform Bango lijkt de meeste potentie te hebben. Het mobile carrier billing platform heeft het afgelopen jaar onder andere deals veelbelovende gesloten met de Amazon App Store, Google Play (in Australië), Facebook (in het Verenigd Koninkrijk, Frankrijk en Duitsland) en de Windows Phone Store.

Wat denken jullie? Zien we in “carrier billing” een kansrijk alternatief voor online betalingen? Of is het toch vooral afwachten tot de bankensector stappen maakt?

Het is mijn passie om samen met organisaties te werken aan de verbetering van klantacquisitie, -retentie en -ontwikkeling resultaten binnen het marketing domein. Slim gebruik maken van Digital en de in groten getale aanwezige data zijn hierbij het uitgangspunt.

Hoi Xander, mooi hersenspinsel waarin je zeker een goed punt maakt. In NL is carrier billing ook mogelijk in de vorm van premium sms. Denk bv. aan tv-shows waar je met een sms van bv €1,50 stemt op iets. Daarmee betaal je ook en dat loopt via de carrier. Nadeel is wel dat die carrier een groot deel van die opbrengsten houdt en dat het gebonden is aan vaste bedragen.

Ik werk voor CM, de marktleider in NL voor zakelijk sms’en. En wij hebben recentelijk MicroIncasso in de markt gezet. Precies voor die doeleinden. Alleen zonder de beperkingen die carrier billing in NL heeft. Zo kun je bijvoorbeeld de nieuwe postzegelcode van PostNL afrekenen met MicroIncasso.

Hoi Cas,

Duidelijke website en introductiefilmpje. Toch lijkt een dienst als MicroIncasso een nieuwe tussenpartij tussen dienstaanbieder en klant te positioneren. De conservatieve gebruiker heeft wellicht moeite deze partij te vertrouwen. Met het oog op de Parklines en Yellowbrick’en van deze wereld – toegevoegd gemak – is er wel potentie voor kleinere transacties.

Voor de grote transacties die je normaal via iDeal betaalt, is jullie dienst geen optie (max 50 Euro). En dat maakt de aantrekkelijkheid voor merchants minder. Immers: je hebt dan ook nog een alternatief nodig voor de 50+ transacties.

Klopt! Het is inderdaad belangrijk om vertrouwen op de bouwen bij de klanten. Helaas komt dat te voet hè :).

En inderdaad voor grotere aankopen kom je nog niet uit. Al is het technisch wel mogelijk, maar zit je met een financieel risico.

Hoi Cas,

Het is ook voor mij een bekend probleem! Persoonlijk ben ik altijd wel fan van PayPal gezien de omvang van het bedrijf en de niet goed geld terug garantie (vaak koop ik bij onbekende buitenlandse winkels die het niet hebben niet eens iets). Echter vinden de afschriften pas een dag later plaats en zijn er maar weinig Nederlandse winkels die het aanbieden vanwege de kosten.

Ik denk daarom dat initiatieven als die van Knab meer kans maken dan carrier billing, mede omdat je bij carrier billing de rekening ook dan pas later zult ontvangen en ze nu al niet de meest betrouwbare partijen zijn als het aankomt in facturen (in mijn ervaringen).

Hoi Joep,

Ja klopt, Paypal is voor consumenten fantastisch–maar voor aanbieders een stuk lastiger. Maar mede daardoor een enorm hoge betrouwbaarheid (!?)

Knab kende ik nog niet. Maar vind het een erg goed initiatief. Ook leuk dat eens een keer een kleinere bank de pionier is. Wanneer je rechtstreeks met je bank kan betalen is dat natuurlijk het veiligste (gevoel). Waarschijnlijk zal daar nog wel opvolging op komen door de andere banken. (Wellicht hebben ze dat zelfs samen afgesproken).

Carrier billing is al groot in Afrika (M-pay). Hier lijken de operators het wel te willen maar niet van de grond te krijgen omdat de focus lange tijd op het verkopen van sms en belminuten lag. Ze zijn zich pas sinds een jaar bewust aan het worden dat nieuwe business-modellen nodig zijn

Het lijkt een goeie oplossing, in ieder geval deels.

Probleem wat ik wel al heb ervaren is dat je dan wel moet internetten via een carrier.

Op plekken waar je WiFi gebruikt, werkt het alweer niet….

Zeker nu in (centra van) steden steeds vaker Wifi wordt aangeboden of mensen gebruik maken van FON/Ziggo access points lijkt het hierdoor nog steeds niet DE oplossing.

Wat we eigenlijk nodig hebben is een tussenpartij tussen mobiele carriers en aanbieders van WIFI….?

Mooiste oplossing zou m.i. zijn dat je je smartphone gewoon “koppelt” aan je bank met een pincode. Zodra je dan iets wil aanschaffen checkt de PSP je bankkoppeling, jij verifieert de aankoop met je pincode en klaar.

Maar dat zal wel weer veiligheidsrisico’s, te grote investeringen en meer “problemen” met zich mee brengen.. Tot die tijd PayPal…

In Afrika is mobiel bankieren inderdaad groot: het is een veelgebruikt alternatief voor “onze” bankrekening. Ontvang je salaris (gebeurt veelal op dagbasis), dan koop je beltegoed. Daar kan je dan aankopen mee doen.

In het Westen zijn banken een gegeven. Maar inderdaad: het zou niet zo hoeven zijn. Dat onze telecombranche vervolgens erg conservatief is, helpt ook niet mee.

Er lijkt nu hier een gat te zijn voor m-pay. Banken hoeven niet (op new entrant Knab na), veel kleine intiatieven genieten te weinig vertrouwen. Als je dan bedenkt hoe een telecomaanbieder dit zou kunnen implementeren, lijken mogelijkheden legio (kredietchecken buiten beschouwing latend..).

Het kan al zo simpel zijn als een SMS ontvangen welk automatisch verwerkt wordt in je telco-app (denk activatie Whatsapp, Viber) die na ingave pincode fiat geeft voor de betaling. Vorm van internetconnectie maakt in een dergelijk geval niet uit.

carrier billing, dat is toch weer terug naar af…Immers dat was in de tijd van WAP en MMS het idee om alles te betalen..

ideal on the road gaat prima met de ing hoor, en triodos en ing doen ook prima andere live betalingen

Carrier billing bestaat weldegelijk in Nederland en zelfs in de meeste landen die ons omringen. Wij kunnen daar als carrier billing gateway wel het e.e.a. over zeggen. In Nederland is carrier billing doorgaans beperkt tot micropayments, maximaal 10 euro. Wel wordt het ondersteund door alle carriers en is het mogelijk om abonnementen af te sluiten (recurring billing).

Hoi Xander,

Wij werken met AfterPay. Omdat klanten vaak eerst willen zien en dan pas willen betalen. Het is vergelijkbaar met op rekening kopen. De consument heeft er alleen maar voordeel van (merkt er ook niks van) en de webshophouder heeft tegen een geringe vergoeding (transactiekosten en risicofee) geen enkel risico, omdat AfterPay na 1 maand gegarandeerd uitkeert. Goed alternatief dus, die prima in je rijtje thuis past.

Groeten,

Jet

@raoulvanheerde

Er bestaat al een betaalmethode die via je smartphone je bankrekening koppelt en je afrekent met een pincode. em payment heet dat (www.empayment.nl). Het wordt alleen nog niet op veel plekken aangeboden.