Onderscheidende online marketing voor en door crowdfundingplatforms

Geen commitment en gunfactor is geen ‘crowd’ en geen ‘funding’

Dat je geld kunt ophalen via een crowdfundingplatform is mooi meegenomen. Veel interessanter zijn de functies als platform voor marktonderzoek, kweekvijver van ambassadeurs, marketingtool en PR-bureau. De grote kracht zit hem niet in de ‘funding’ maar in ’the crowd’. Want wat is het verschil met een lening van de bank als het publiek niet betrokken is?

Het speelkwartier is voorbij voor de crowdfundingplatformen en de aanvragers die er gebruik van maken. De crowdfundingplatformen zijn goed voor bijna 5 procent (in 2016 (€170 miljoen) van de financiering die wordt opgehaald tegen €3,5 miljard via ’traditionele kanalen’. Volgens de innovatietheorie van Rogers breekt nu het moment van de waarheid aan. De innovators zijn bereikt. Als het vervolgens lukt om de early adapters te overtuigen, ligt de weg open naar de early en late majority. De hypecycle van Garter laat ook zien dat crowdfunding op weg is naar een doorbraak in gebruik, maar er nog niet is:

Crowdfunding staat op het punt van doorbreken (of niet) volgens Rogers en Gartner.

De fase waarin crowdfundingplatformen zich nu bevinden kenmerkt zich volgens Rogers en Gartner door:

- Snelle groei in omzet

- Toestroom van nieuwe aanbieders

- Het ontstaan van ’tweede generatie-platformen’ en aanvullende diensten

De cijfers bevestigen dit beeld. Sinds 2013 hebben crowdfundingplatformen hun omzet jaarlijks weten te verdubbelen. 2016 laat een stijging zien van 33 procent. De toename in het eerste kwartaal van 2017 was ‘slechts’ 22 procent. Ook de groei van het aantal platformen vertraagt, volgens het AFM-register. In 2016 waren er acht nieuwe registraties, wat het aantal op 52 brengt (een stijging van 15 procent).

Met 5 procent marktaandeel en vertragende groei kan de vraag worden gesteld of crowdfunding haar belofte waar gaat maken.

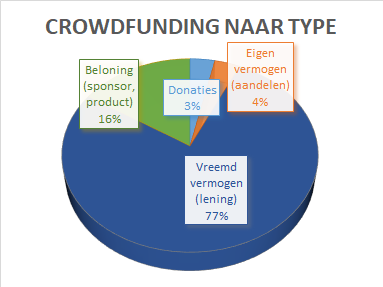

De vier typen crowdfunding

Er zijn circa 75 Nederlandse crowdfundingplatformen, waarvan er 52 geregistreerd zijn bij de AFM. Zonder registratie is het niet mogelijk om te bemiddelen in leningen of aandelen. Wat betekent dat zo’n 30 procent van de crowdfundingplatformen zich beperkt tot het ophalen van donaties of sponsoring. Op basis van de tegenprestatie door de aanvrager, zijn vier typen crowdfunding te onderscheiden:

- Beloning (reward-based): denk hierbij aan sponsoring of recht op aankoop van het product met korting

- Donaties: er is geen tegenprestatie.

- Eigen vermogen (equity-based): hierbij krijgt de geldverstrekker aandelen van de aanvrager

- Vreemd vermogen (loan-based): de aanvrager betaalt de geldverstrekker rente over de lening

Combinaties van bovenstaande vormen zijn ook mogelijk. Vreemd vermogen is met 77 procent goed voor verreweg het grootste deel van de financiering via crowdfunding. De rol van platformen zonder registratie bij de AFM is daardoor marginaal.

Vreemd vermogen is meest gebruikte vorm crowdfunding

Gaat crowdfunding als een nachtkaars uit?

Met 5 procent marktaandeel en vertragende groei kan de vraag worden gesteld of crowdfunding haar belofte waar gaat maken. Twijfel past in deze fase van de hypecycle. De markt komt erachter dat er ook nadelen zijn. De gezamenlijke strijd van de platformen om de markt te vergroten verandert in een individuele strijd om marktaandeel. Onderscheidend vermogen wordt belangrijk(er). Veranderende marktomstandigheden leiden tot (gedwongen) aanpassingen, vernieuwingen en meer klantgerichtheid. En dat schuurt af en toe.

Zo is Geldvoorelkaar.nl, een van de grootste platformen, uit de brancheorganisatie gestapt. Op LinkedIn worden transparantie, rendement en zelfreinigend vermogen genoemd als belangrijke aandachtspunten in 2017 voor de crowdfundingsector. Het zijn uitdagingen én tekenen dat crowdfunding ‘here to stay’ is. Typisch signalen van een markt op weg naar volwassenheid. In Groot-Brittannië wordt al ruim 15 procent van alle aandelen en 12 procent van alle zakelijke leningen via crowdfunding gefinancierd.

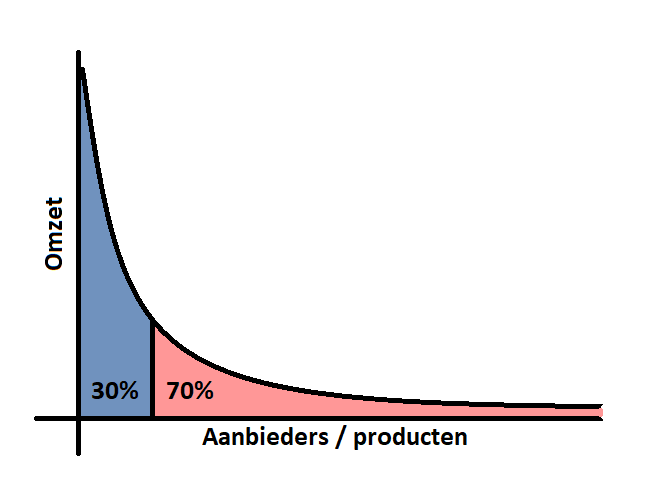

De longtail voor crowfundingplatformen

Van de circa 75 crowdfundingplatformen is Collin Crowdfund, met een omzet van €31,8 miljoen en 148 afgeronde projecten, de grootste. Gevolgd door Geldvoorelkaar.nl met €25,6 miljoen (220 projecten) en Duurzaam Investeren op de derde plek met €11,7 miljoen omzet (12 projecten). De top drie heeft hiermee 40 procent van de markt in handen. De top tien is zelfs goed voor €112 miljoen. Wat betekent dat voor de overige 65 crowdfundingplatformen die met elkaar €58 miljoen aan omzet te verdelen hebben?

Veel e-tailers herkennen de hierboven geschetste scheve verdeling als de Longtail. Dit is het verschijnsel dat enkele producten in het assortiment, of enkele webshops in een markt, goed zijn voor substantieel deel van de omzet. Maar dat de omzet van alle kleinere productcategoriën, of kleinere webshops, opgeteld groter is. De figuur hieronder illustreert dat. Te verwachten is dat de 23 crowdfundingplatformen die zich beperken tot donaties en sponsoring helemaal aan de rechterkant in de staart zitten.

Longtail met grootste marktaandeel voor kleine aanbieders / productgroepen

Onderscheidend vermogen crowdfundingplatformen via 4C-model

De marktgroei vlakt af en nieuwe toetreders blijven binnendruppelen. De grotere concurrentie en nieuw soort klanten (early adapters) op de markt vragen een meer gestructureerde online marketingaanpak. Duidelijk onderscheid en positionering worden belangrijker. Waarom zou iemand bij jou zijn funding regelen of investeringen doen? Voor Collin Crowdfund kan op basis van het 4C-model voor de online marketingmix de volgende propositie worden afgeleid:

- Bij 100 procent van de aanvragen wordt het gewenste bedrag opgehaald, vaak al binnen een paar uur. (Customer Solution)

- Met een drempel van minimaal €50.000 aan op te halen vermogen en strenge selectie, trekt het fonds professionele en goed voorbereide aanvragers. Fijn voor investeerders die snel en professioneel zaken willen doen (Convenience)

- Geld ophalen via dit fonds is relatief duur, vooral door de maandelijkse beheersfee. Investeren is echter relatief goedkoop en het percentage leningen waarbij problemen ontstaan met de terugbetaling (default percentage) is met 2,4 procent relatief laag (Cost to the Customer)

- De website laat op cijfermatige wijze veel lopende en aankomende aanvragen zien. Een zakelijke en analytische uitstraling (Communication)

De kleinere crowdfundingplatformen in de Longtail richten zich veelal op specifieke groepen aanvragers of investeerders. Voorbeelden zijn bijvoorbeeld Voordekunst, dat zich op aanvragers uit de creatieve sector richt. Of CineCrowd, dat de focus heeft op filmmakers. Merk op dat deze beide nicheplatformen werken op basis van beloning en donaties; en dat de donaties gemiddeld onder €100,- liggen. Dat een focus op een specifieke groep niet automatisch klein betekent, laten Horeca Crowdfunding en Bouwaandeel zien. Zij halen voor hun aanvragers via leningen meer dan €200.000 op.

Hoe lager het defaultpercentage, hoe lager het risico voor de investeerders. Dat vraagt om transparantie van de aanvragers.

Betere platformen én aanvragen

Naast een heldere positionering, hebben de crowdfundingplatformen goede content (lees: aangeleverde informatie en aanbiedingen door de aanvragers) nodig. Hoe beter het aanbod bij het platform en haar investeerders past, hoe hoger het succespercentage. En hoe beter de beoordelingen van het platform door zowel investeerders als aanvragers. Bovendien is het een uitdaging het aantal leningen waarbij problemen ontstaan met de terugbetaling (de defaults) zo laag mogelijk te houden. Want hoe lager het defaultpercentage, hoe lager het risico voor de investeerders. Dat vraagt om transparantie van de aanvragers.

Facebook en Google liepen al eerder tegen deze uitdaging aan. Zij helpen hun adverteerders met respectievelijk Blueprint en Adwords Academy om effectievere aanbiedingen te maken en zo hun klanten bereiken. Bovendien zorgen ze op die manier dat hun adverteerders handelen volgens de (transparantie)richtlijnen van het platform.

Dat is goed voor de adverteerder, voor de bezoekers en daarmee voor hen zelf. Voor de crowdfundingplatformen is het van belang grip te krijgen op de transparantie en defaults. De early adapters zijn meer risicomijdend dan de innovators. Bovendien richten de traditionele banken zich ook op crowdfunding. En dat klinkt dan toch vaak vertrouwder.

De parallel met aanvragers (adverteerders) die hun klanten (investeerders) willen bereiken is tekenend. Sommige crowdfundingplatformen zetten al stappen in die richting. Voordekunst biedt bijvoorbeeld actieve begeleiding tijdens het traject en ondersteuning bij het verkrijgen van media-aandacht. Het is te verwachten dat er meer trajecten gaan komen om vragers te helpen een campagne op te zetten. Een succesvolle crowdfundingcampagne heeft twee componenten:

- Een kloppende en passende aanvraag

- De campagne vergroot de betrokkenheid en ‘gunfactor’ bij de doelgroep

De uitdaging voor de crowdfundingplatformen is de aanvragers van financiering hiernaar te begeleiden.

Een succesvolle crowdfundingaanvraag

De eerste stap is een aanvraag die past en klopt. Hiervoor moet je weten wat de investeerders belangrijk vinden. Gaan ze voor zekerheid, voor veel rendement of voor exposure? Maak daarnaast een inschatting hoeveel geld je in de markt kunt ophalen. Zijn er op het crowdfundingplatform soortgelijke projecten geweest en hoeveel is daarvoor opgehaald? Besef dat je investeerders vraagt hun geld aan jou toe te vertrouwen. Zorg daarom dat in je aanvraag:

- De bedrijfscijfers kloppen. Je plannen geven je voldoende kapitaal om je verplichtingen op korte en lange termijn te voldoen. Alles is transparant.

- Het gevraagde bedrag past bij de omvang van je onderneming en de gevraagde bedragen op het platform. Een miljoen vragen met jaaromzet van €80.000 heeft weinig zin. Net zoals een miljoen vragen op een platform waar doorgaans aanvragen tot €25.000 worden geplaatst.

- De rente en looptijd in lijn zijn met de risicoanalyse. Een hoge rente bij een laag risico om een lage rente bij een hoog risico wekken argwaan. Het bieden van extra zekerheden kan wel helpen om investeerders het laatste zetje te geven.

- De ‘gunfactor’ aanwezig is. Mogelijk investeerders herkennen zich in je verhaal, zien enthousiasme en een strakke pitch.

- Je beloningen biedt om de gunfactor vergroten. Denk aan uitnodiging voor opening, naamsvermelding, probeerpakket, kortingsbonnen, et cetera.

Een hogere gunfactor leidt tot investeerders die genoegen willen nemen met minder rente en/of minder zekerheden. Stem de beloningen af op wat je investeerders belangrijk vinden. Niet op wat je toevallig voorhanden hebt.

Geschikt of ongeschikt is in een oogwenk bepaald op internet

Geld is maar bijzaak in een effectieve crowdfundingcampagne

Veel aanvragers vergeten dat crowdfunding, naast geld, nog veel meer waardevols oplevert. Zoals:

- Directe feedback op het product van betrokken investeerders

- Een ‘marktonderzoek’ naar de interesse in je product. Als investeerders verwachten dat er weinig interesse is, zullen ze niet inschrijven

- Investeerders die je het vertrouwen geven, worden ambassadeurs en zullen anderen proberen te overtuigen

- Extra publiciteit en aandacht in de media

Crowdfundingplatformen kunnen meerwaarde bieden door hun aanvragers te helpen deze voordelen te benutten.

De drie uitdagingen in crowdfunding

Crowdfundingplatformen en de aanvragers lopen tegen drie uitdagingen aan:

- Zichzelf positioneren bij investeerders

- Neerzetten van een verhaal (storytelling)

- Maximaal rendement halen uit de aanvragen

Aanvragers zijn gebaat bij een heldere en onderscheidende positionering van het platform. Dan weten ze eerder de juiste investeerders te bereiken. En dat is ook goed voor het platfom. Een relevante en onderscheidende eigenschap is het begeleiden van aanvragers. Aanvragers willen dit omdat hun verhaal en rendement beter wordt. Voor de platformen brengt het de aanvragen meer in lijn met de gewenste uitstraling van het crowdfundingplatform. Wat het weer makkelijker maakt de juiste adverteerders aan te trekken. Uiteindelijk zijn het toch de aanvragers die de content voor het platform leveren met als doel investeerders te trekken.

Een praktijkvoorbeeld van bovenstaande aanpak is de werkwijze van kapitaal Lokaal. Dit platform onderscheidt zich op een manier die helemaal past binnen de tijdgeest en bovengenoemde neveneffecten van crowdfunding versterkt: door de focus te leggen op lokale financiering en de doelgroep(en) rondom de ondernemer. Meer volgens het principe van de netwerkeconomie en met een belangrijke plek voor social media. En daarmee op lokale economische ontwikkeling (duurzaamheid) en versterken van (lokale) maatschappelijke netwerken rondom de ondernemer.

Aanvragers en investeerders kennen elkaar wellicht en delen in ieder geval de regio waarin ze wonen. Daardoor ontstaat sympathie voor elkaar en het maakt het bovendien makkelijker om eens een kopje koffie met elkaar te drinken. Het haalt de anonimiteit weg. De bodem voor commitment en een ‘gunfactor’. En een extra drempel voor defaults. Niets is vervelender als face-to-face moeten uitleggen waarom de betalingen uitblijven.

Onderstaande video legt het principe van Kapitaal Lokaal in een minuut uit.

Crowdfunding in de praktijk: de case Meer B.V.

Crowdfunding lijkt soms een makkelijke manier van financieren, maar dat is het zeker niet. De eigenaren van Meer B.V. financierden via Kapitaal Lokaal Beachclub Meer & Aquapark Winterswijk. Ze geven een kort inkijkje in het traject. “Ik heb nog nooit zoveel mailtjes verstuurd, telefoontjes gepleegd en zo vaak ons verhaal gepitched. Maar het is het meer dan waard.”, zegt een van de initiatiefnemers. Naar de bank zijn ze bewust niet gegaan. Ze zien de crowdfunding ook als een test van het draagvlak voor hun idee. De ondernemers onderstrepen daarnaast het belang van social media en video.

Wil je meer dan geld? Dan heb je geduld (en sterke zenuwen) nodig

Het belang van social media en video is herkenbaar in het crowdfundingproject voor de film Opgepast (via Cinecrowd) waar ik zijdelings bij betrokken was. Ook daar zag je de teller oplopen nadat er weer gepost was op social media, zeker met video. Wie crowdfunding inzet voor draagvlak en betrokkenheid naast financiering, moet sowieso een doorzetter zijn en tegen zenuwen kunnen.

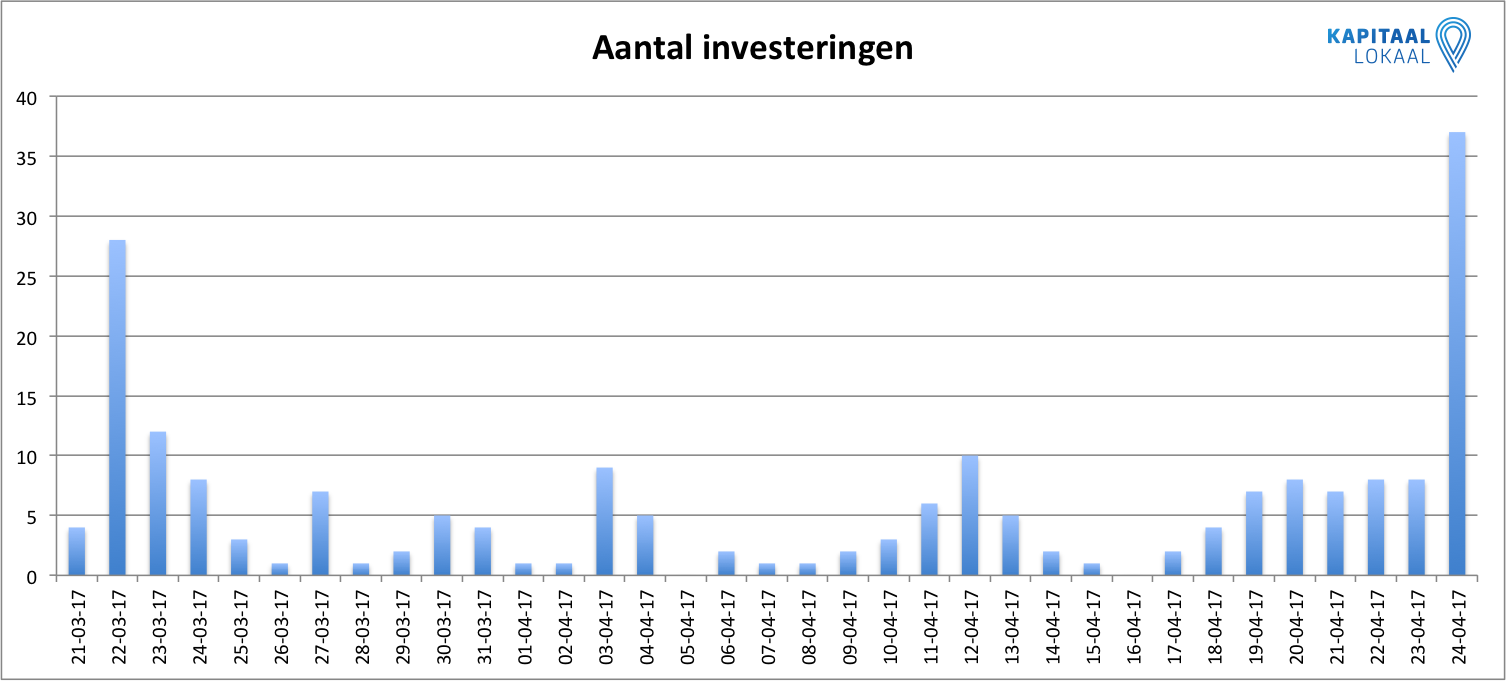

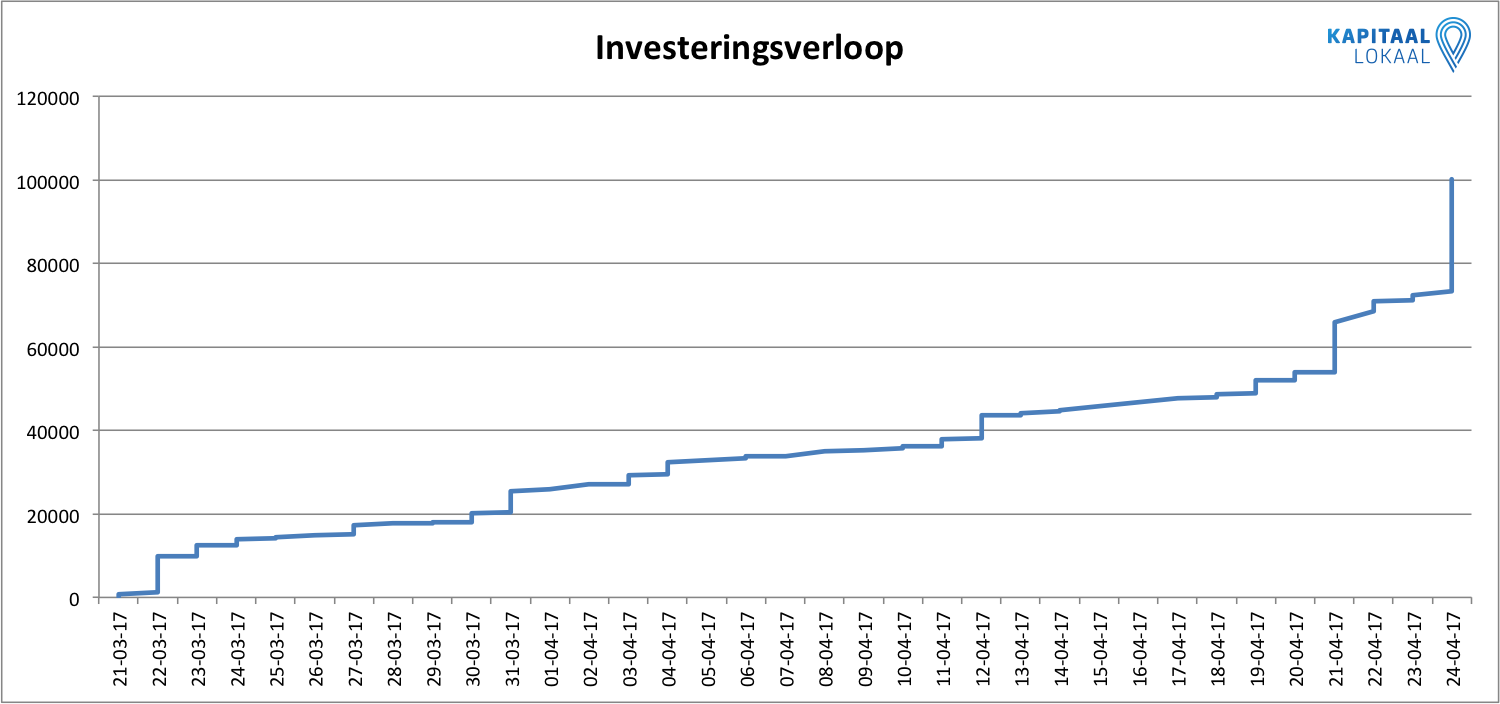

Waar in de eerste dagen familie en vrienden doneren, komt het daarna aan op het bereiken én overhalen van mensen die verder weg staan. En die tot de laatste dagen ook totaal geen urgentie voelen. Het houdt je scherp om alle kanalen te benutten voor aandacht. In de tussenliggende dagen lijkt de teller maar niet op te willen lopen. Het verloop van de crowdfundingcampagne voor Meer B.V. is weergegeven in onderstaande grafiek.

Investeringsverloop per dag aanvraag Meer B.V.

Het project van Meer B.V. is in vijf weken gefund door 205 investeerders. Dat lijkt snel, maar Collin Crowdfund doet er er gemiddeld maar 53 uur over en via Knab Crowdfunding lukt het in gemiddeld 13 uur. Waarom dan toch vijf weken nagelbijten? Omdat een lange campagne meer mogelijkheden biedt om mensen te bereiken en te betrekken. Het uitgangspunt van Meer B.V. en Kapitaal Lokaal was en is dat de bekendheid belangrijker is dan de funding zelf. Maar ook hier geldt dat een duidelijke positionering, propositie, planning en uitvoering onmisbaar zijn om optimaal te profiteren.

Twee keer kiezen is gekozen worden

De crowdfunding markt wordt volwassen. Marktgroei neemt af. Het belang om onderscheidend en transparant te zijn toe. Voor crowdfundingplatformen is positioneren een tweetrapsraket. Want de uitstraling en resultaten worden deels bepaald door de aanvragers. Een traject waarbij de aanvragers worden meegenomen en ondersteund om aan de steeds hogere standaarden te voldoen is nodig.

Segmenteren, targeten en postioneren wordt zowel voor crowdfundingplaformen als voor aanvragers een noodzaak om in de markt te blijven.

Digitaal volwassen worden ☆ ESG & CSRD ☆ Meer impact vanuit thought leadership ☆ Ondersteuning van een ervaren digital marketeer, trainer, spreker en auteur. Naast eigenaar van NickLink en MoreelLeider.nl ben ik partner bij Sky Dust, dat organisaties klaar maakt voor ESG met behulp van AI. Als examinator bij de Nederlandse Marketing Associatie (NIMA) beoordeel ik digitale businessplannen en verbeter ik de marketingervaring in de markt. Voor Hogeschool Windesheim train ik studenten in digital marketing, business innovation en leadership Ik ben een gecertificeerd docent, auteur, spreker en trainer. Mijn specialismen zijn: strategie, data, AI, optimalisatie, ethiek en leiderschap. Wil je ook duurzaam digitaal volwassen worden? Neem contact met me op.

Nick, dikke complimenten aan jou als schrijver van dit boeiende stuk. Een professionele analyse van de crowdfunding markt met waardevolle tips. Ook dank voor je 4c-model analyse betreffende ons platform.

Jeroen ter Huurne,

Algemeen directeur Collin Crowdfund

Nick, dikke complimenten aan jou als schrijver van dit boeiende stuk. Een professionele analyse van de crowdfunding markt met waardevolle tips. Ook dank voor je 4c-model analyse betreffende ons platform.

Jeroen ter Huurne,

Algemeen directeur Collin Crowdfund

Beste Jeroen, fijn te lezen dat je de ontwikkelingen herkent en dat de tips bruikbaar zijn. Bedankt voor de complimenten (twee keer). Wat betreft het 4c-model: graag gedaan. Jullie zijn een mooi voorbeeld.